借金地獄に苦しんだ方が、借り換えにより危機を脱した実話をブログで紹介していきます。実際の体験談を記載しているので、参考にしてください。

今回の方は、お会いした当初は全く生気がなく、とてもどんよりとした状態で非常に心配でしたが、手続きを終了した後は、借金は残ってはいるものの、「前向きにコツコツ返済を頑張っていきます」ということで、とても生き生きとしてたのが印象的でした。

借金地獄からの脱出!不動産担保による街金からの借金。3度はめられた母娘⁈

街金からの高金利の不動産担保での借金により、返済に苦しんだ事例です。お客さんは大手製造業に勤める30代後半の女性の方で、年収500万円位で借金の金額が5,000万円でした。

金利が9%代で月々の返済額がなんと40万円弱なのですが、怖いのがこの返済額は利息だけの支払いで元金は全く減らないというものでした。

元金を減らすためには40万円弱の利息支払いに加えて、臨時返済という形で追加での支払いをすると元金返済ができるというものでした。

借金地獄への道!借金をした経過

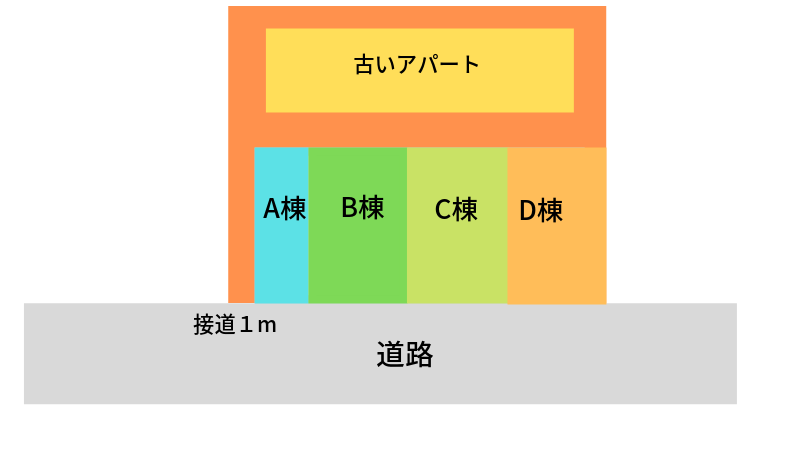

借金をした経過ですが、元々母親所有の120坪の敷地の奥に古いアパートが建っていてその一室に母親が一人で住んでいました。娘は結婚して遠方に住んでいました。

ある日、不動産業者が訪ねてきて建売住宅を建築したいから、敷地の一部を譲って欲しいということでした。

先祖から受け継いだ土地で、はじめは断っておりましたが、連日のように家に来て熱心に売ってくれと言われたことから根負けして売却することにしてしまいました。

土地を売却することにしてしまった。そこからが泥沼の借金生活の始まりでした。

借金地獄脱出!ブログ実話集①不動産屋・街金にはめられた母娘

借金地獄への道!最初のはめられ。土地の売買契約

不動産業者がとても熱心に自宅を訪ねてきたことから、当初は売却するつもりはなかったのに売却をすることにしてしまったので、母親は自宅周辺の土地の相場価格を全く調べていませんでした。

売却することにして売買契約を結んだ価格は、その地域の地価より2割程少ない金額だったのですが、母親は全く気が付かずに売買契約を結んでしまいました。

そして、更にその売買契約の内容がとてもひどく、敷地のうちアパートの建っている周囲と道路へつながる幅1mの通路は母親の所有権で残しておき、それ以外の道路側に面した残りの敷地は不動産業者が購入するというものでした。

そして、その道路に面した手前側の敷地を4つに分けて、建売住宅を4戸建てるというものでした。(建売住宅A棟~D棟)

※下図参照

この売買契約によりアパートが建っている敷地は、「再建築不可」となり資産価値が大幅に下落してしまいました。

「再建築不可」となった理由は、建物を建築する場合には、4m以上の建築基準法上の道路に2m以上接してなければならないという接道義務がありますが、その要件を満たさなくなってしまったからです。

借金地獄への道!2度目のはめられ。娘による建売住宅Aの売買契約

先程の売買契約の通りに不動産業者へ土地の引き渡しを行った後に、予定通り建売住宅も4棟建築されました。

その建売住宅が建ってから1年程した頃に、娘が離婚してしまい母親の元へと戻ってきました。そこで初めて、土地を売ってしまったこと、及び母親所有のアパートの建つ敷地が「再建築不可」になっていることを知りました。

慌てた娘は、建売住宅Aを購入して接道義務を満たすことができるようにしようとして、建売住宅Aの購入に動きました。

※裁判ももちろん検討しましたが、土地を売却した不動産業者が既に倒産していたり、母親が裁判をやりたくないなどの理由から裁判にはなりませんでした。詳細に関しては不明です。

建売住宅B~Dは個人の方に普通に売却されているのに、なぜか建売住宅Aだけ別の不動産業者が所有していて、更に賃貸に出していて若いご夫婦が居住していました。そして建売住宅B~Dはほぼ同じ大きさの敷地、建物で建築されているのに、建売住宅Aだけが敷地も建物も小さく作られていました。

これは予想ですが、恐らく建売業者と関連した不動産会社が建売住宅Aを購入して賃貸に出しておき、アパートの所有者である母親が亡くなって相続が発生した時に、再建築不可であることから築年数が古く空室だらけのアパートの建て替えも売却もできない状態で対応に困った相続人に対して、再建築不可を理由に安く買いたたき購入していずれアパートを新築して売却することを考えていたのではないかと思います。

アパートを建て替える場合には、建売住宅Aを解体することになるので、共同住宅を建てるのに必要となる敷地(敷地延長部分として必要となる幅員分。戸建は2mだがアパート=共同住宅は建物の大きさにより変わる)を抑えたうえで、建物は小さめにしておき建築費用を抑えたのだと思います。

もし母親所有のアパートを購入できなければ、逆にアパートの相続人などアパートを取得した人に対して高値で売却することも考えていたのではないかと思います。

相続自体は発生しませんでしたが案の定、いずれ相続をする娘より売却の打診があったことから、足元を見られてかなりの高値で建売住宅Aを購入することになりました。

相場の倍まではいかないのですが、通常よりも1.5倍以上の金額で購入することになってしまい、まんまと2度目のはめられた状態に陥りました。

借金地獄への道!3度目のはめられ。街金からの借金!

建売住宅Aの売主である不動産業者に足元を見られて、1.5倍以上の金額で契約をすることになりました。母親所有のアパートが建っている土地の資産価値を上げるためにも必要な契約ではありますが、元々は母親の土地だったことを考えると悔しい取引になります。

売買契約を結び住宅ローンの申請をしましたが、全ての銀行などの金融機関で住宅ローンの申請がおりませんでした。

相場よりも売買価格が高いので、担保評価が不足してしまうことに加えて、一番大きな問題になるのが、購入予定物件自体が賃貸をしていて、第三者が居住していることから住宅ローンでの利用自体が厳しかったのが原因だと思います。

住宅ローンの申請が通らないので、売主が不動産業者なので知り合いの金融会社を紹介するということで紹介されたのが、借り入れ先である街金でした。

街金では金利も手数料も高くとられてしまうので、悩んだのですが他の方法がないのとから、審査の申込をしました。

ちなみに審査をするのにも物件調査費で5万円位かかり、借り入れするのにも手数料2%で100万円かかっており、かなりの金額が利息以外にかかっておりました。

街金の審査は無事に通りましたが、条件として母親所有のアパートとアパートの敷地を共同担保とすることと、賃貸で住んでいる方に退去をしてもらい、本人(娘)が居住すること(賃貸には出さないこと)でした。

住宅ローンであれば、賃貸に出すことは当然不可なのでわかりますが、住宅ローンではないのに厳しいなという印象でした。

そうなると建売住宅Aには、賃貸で既に入居している方がいますので退去してもらわないといけません。引っ越し先の新しい物件を借りる際の敷金・礼金や仲介手数料に加えて引越代もかかります。そういった金額も含めて立ち退き料を支払わなければならないので、更に100万円を超えるかなりの金額を支払うことになってしまいました。そのローンも街金のローンに含まれました。

利息のみの支払いで月々返済額約40万円⁈一流企業の女性社員、泥沼の借金生活

そして貸出条件を整えて、不動産担保のローンを組みましたが、金利が高く9.5%程の利率でした。借り入れ金額が5,000万円で月々の返済額は40万円弱ですが、全ての金額が利息への支払いとなり元金は全く減りません。元金を返済するには、追加での返済をしなければなりなせんでした。

建売住宅Aを賃貸に出せれば、その物件からの家賃収入もあり、娘は母親所有のアパートの空き部屋に住むこともできることから、娘の給与、建売住宅Aの家賃、母親所有のアパートの家賃などから支払いもできたのですが、賃貸に出してはいけないという条件があったのでできませんでした。

従って娘の給与と母親所有のアパートからの家賃収入、不足分は母親が土地を売却したときの資金でなんとか支払いをしてました。

ちなみに母親が土地の売却で得た資金は、税金の支払いやアパートのリフォーム、娘が戸建Aを購入する時の諸費用代、戸建Aのローンの支払いなどでほとんどなくなってしまったということでした。

利息の支払いで約1,000万円‼︎

2年間に渡り利息の支払いをし続けていましたので、5,000万円×9.5%=475万円の2年間なの950万円と1,000万円近い利息を払っておりました。

支払いが滞ってしまえば、建売住宅Aだけでなく母親所有のアパートとアパートの敷地も失うことになってしまいストレスで娘は体調も崩しかけていました。

終わりの見えない高額の支払いが限界に達し、なんとかならないかと相談を受けました。

借金地獄からの脱出に向け、借り換えの申込・ローン審査

危機迫る状態の娘より住宅ローンの借り換えの申込を受け付けして審査を行いました。そもそも建売住宅Aを割高で購入していること、2年間で建物の価値が下がっているが、利息の支払いだけで元金が減っていないことから、担保評価は大幅に不足していました。

やはり母親所有のアパートを担保に入れなければ、難しいことから母親に連帯保証人になってもらいアパートとアパートの敷地を共同担保としました。

返済力の方も娘単独では、厳しかったことから、母親所有のアパートからの家賃収入も足して審査を行いました。

家賃収入は、丸々の金額を算入できるわけではないので、そんなにプラスにはなりませんでしたが、なんとか返済力の方もクリアすることができました。

無事審査が通り、借り換えをすることができました。金利も1%を切る利率になり、返済額も大幅に減ったことから、かなり生活が楽になったということで、涙を流して感謝をしていただきました。

そしてこれまでは、住宅ローンと認定されず住宅ローン控除も受けられなかったのですが、借り換えをした後に、税務署に経過を説明したところ住宅ローン控除も受けられるようになりました。

住宅ローン控除で還付される税金を繰り上げ返済にするのに加え、ボーナス時などにもどんどん繰り上げ返済をしていく予定であると生き生きと話してくれました。

借金地獄脱出!ブログ実話集①不動産屋・街金にはめられた母娘のまとめ

母親所有の土地を売却することにしたことから、大きく人生の歯車が狂ってしまい、漫画の世界のようなひどい状態になってしまいました。

しかしながら母娘はつらい思いをしながらも、前向きに借金返済に進んでいることから、なるべく早い段階で返済が終わることを応援していきたいです。

借金の借換えにより返済地獄から脱した事例です。こちらをご覧ください↓↓

おまとめ事例はこちらをご覧ください↓↓

カードローン・リボ払いの危険性はこちらをご覧ください↓↓

リボ払い地獄からの脱出!借換による一括返済などで利息を減らすコツ

リボ払いの金利、手数料ってそんなに高いの?リボ払いの危険性とは?

ブログランキングに参加してます(^^)

応援よろしくお願いします(*^-^*)